为促进软件和信息技术服务业的发展,我国出台了一系列企业所得税优惠政策,其中信息技术咨询服务作为重要细分领域,同样享受相关税收支持。以下简要介绍主要政策内容。

一、核心政策依据

依据《财政部 国家税务总局关于软件和集成电路产业企业所得税优惠政策有关问题的通知》(财税〔2016〕49号)及相关后续文件,符合条件的软件和信息技术服务企业可享受企业所得税减免。

二、信息技术咨询服务企业适用的主要优惠

- 两免三减半政策:对经认定的软件企业,自获利年度起,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税。信息技术咨询服务作为软件和信息技术服务业的组成部分,若企业符合软件企业认定标准,即可享受此优惠。

- 高新技术企业税收优惠:信息技术咨询服务企业若被认定为高新技术企业,可减按15%的税率征收企业所得税。

- 研发费用加计扣除:企业为提供信息技术咨询服务而发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,按照实际发生额的100%加计扣除;形成无形资产的,按照无形资产成本的200%在税前摊销。

三、适用条件

企业需满足以下基本条件:具有信息技术咨询相关业务收入占总收入的比例达到规定标准;拥有核心自主知识产权;研发费用占销售收入的比例符合要求;企业职工学历结构、研发人员比例达标等。具体认定标准以省级软件产业主管部门或科技部门的核定为准。

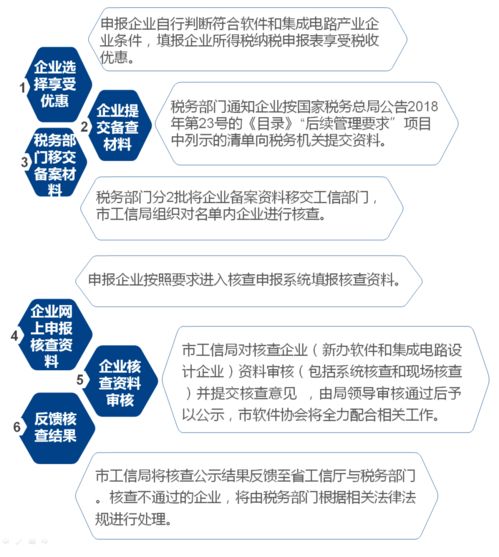

四、申请流程

企业应向主管税务机关提交相关材料,包括软件企业认定证书、高新技术企业证书(如适用)、研发费用归集表等,经税务机关审核备案后享受优惠。

五、政策意义

这些优惠政策有效降低了信息技术咨询服务企业的税负,鼓励企业加大研发投入,提升服务创新能力,对推动行业技术升级和可持续发展具有积极作用。企业应结合自身情况,积极申请适用相关税收优惠,以增强市场竞争力。